")

"הדבר שהכי מטריד אותי הוא הדולר", אמר לי מנכ"ל סטארט אפ בשיחה חברית בינינו. "ולא רק אותי. אני לא מפסיק לבדוק את השער", הוסיף לקראת סוף השיחה בחיוך. אבל אפילו מבעד לזום, ניכר היה שהוא מוטרד באמת.

הסיפור עם הדולר מתחיל בירידות של פברואר ומרץ 2020. הימים היו ימים מפחידים, כל שיעול או עיטוש גרמו לעוויתות של פחד מהווירוס. עובדים נשלחו הביתה, משכורות קוצצו בעשרות אחוזים, קרנות הון הסיכון הפסיקו להשקיע בהשקעות חדשות, הנפקות הוקפאו ואף אחד לא היה בטוח אם יהיה מקום עבודה לשוב אליו כשהסגר יסתיים.

אך למרות הסגרים והירידות החדות בוול סטריט, הדולר, כמטבע הגנה, קיבל בוסט משמעותי וקפץ מאמצע פברואר ועד אמצע מרץ ב-11.4% והגיע לשיא של 3.82 שקלים. מאז ועד היום, כבר ירד לרמה של מתחת ל-3.1 שקלים ויש לכך כמה סיבות מרכזיות לטרנד שלא נראה שעומד להסתיים בקרוב.

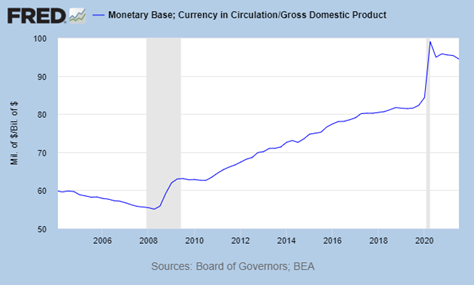

רבע מהכסף שמסתובב הודפס בשנתיים האחרונות

למרות היותו של הדולר המטבע הנפוץ בעולם, מדפסות הכסף במשרד האוצר האמריקאי עובדות נון סטופ מאז המשבר הכלכלי ב-2008 ובשנתיים האחרונות ביתר שאת. כמה? לפי הנתונים של הפד', 23.4% מכל הדולרים - או שווה ערך דולרים כמו אג"ח ממשלתיות - שהיו קיימים בנובמבר האחרון, לא היו לפני פברואר 2020. כמעט רבע מהכסף שמסתובב, או יותר נכון - חונה בשווקים, הודפס בפחות משנתיים. מדובר במספרים משמעותיים שדה פקטו העבירו את הדולר סוג של דילול ויצרו את זרעי האינפלציה שארה"ב חווה כיום, זו שעמדה ב-2021 על ממוצע שנתי של 6.8%.

בשני הגרפים שלמטה, רואים את כמות הדולרים שנמצאים בסירקולציה ביחס לתמ"ג האמריקאי. מאז תחילת המאה הנוכחית היו שלוש קפיצות משמעותיות ביותר בכמות הכסף ביחס לתמ"ג. אבל הזינוק המשמעותי בהיסטוריה המתועדת של היחס בין הדולרים לתמ"ג, היה ב-Q1 של 2020, שכבר אז היה היחס הגבוה ביותר של כסף, ביחס לתמ"ג בהיסטוריה האמריקאית, כשקפץ ברבעון אחד מ-84 לרמה של כמעט 99, היחס הגבוה ביותר אי פעם - זינוק של 17.4% ברבעון. בסך הכול, מאז אמצע 2008, במשבר הסאב פריים, יחס המזומנים לתמ"ג עלה בדיוק ב-69%.

לכמות המטורפת של הדולרים בשווקים יש השפעות מהותיות על ערכו של הדולר. הפחד הוא שנגיע להיפר אינפלציה, שבה המחירים מתחילים לאבד שליטה ומתחילים לראות שטרות בספרות לא הגיוניות, כמו מיליון דולרים חדשים. כרגע אנחנו לא שם, אבל האינפלציה האמריקאית, יחסית לכלכלה מפותחת, היא גבוהה מאוד.

הפחד מהתחזקותו של השקל מוצדק

לפי השער של בנק ישראל, הדולר כבר נמצא מתחת ל-3.1 שקלים, ולמרות הגברת הרכישות מצד הבנק אשתקד, אין לנגיד פרופ' אמיר ירון, יכולת השפעה אמיתית על המגמות הגלובליות והפנדמיות שעוברות על הדולר. הוא יכול רק למתן ולא למנוע לגמרי את הירידה. מאז מרץ 2020 הדולר כבר איבד כמעט 20% מכוחו ביחס לשקל ואם המגמה תימשך, לא ברור כל כך מהי התחתית. כשמשלבים את זה עם אפשרות לנפילה בשווקים ושחיקה מהירה יותר - הסנריו הופך לעוד פחות נעים.

")

כל השוק נכנס לסטרס מזה. מרמת הסטארטאפ שמגייס בדולרים ועד רמת יצואניות גדולות של שירותים, שמרביתן פונות לשוק האמריקאי הענק ורוב החוזים שלהן צבועים בירוק של הגרינבק. ואם האקוסיסטם יסבול, כל המדינה תסבול - ואני מתכוון למיתון.

לפי נתוני הלמ"ס שפורסמו באוקטובר האחרון, ההייטק אחראי על 87% מיצוא השירותים של מדינת ישראל והכפיל את עצמו מרמה של 13.7 מיליארד דולר ב-2014 ל-27.5 מיליארד דולר ב-2020. בשנת הפנדמיה הראשונה, הממוצע השנתי של השקל ביחס לדולר עמד על 3.438. הממוצע השנתי ב-2021 עמד על 3.23 שקל לדולר, כך שהחברות פה בארץ שמרבית התזרים שלהם מבוסס על הדולר, גילחו השנה 6.1% מההכנסות הדולריות שלהם ביחס ל-2020.

לא קל אמנם, אבל בינתיים הצפי העדכני הוא כי היצוא הישראלי ובו ההייטק שבר שיאים אשתקד והגיע לסכום מצרפי של 135 מיליארד דולר. אז בינתיים, על קרקע הגיוסים המשמעותיים של השנה וחצי האחרונות, הרבה שחקנים בשוק עוד מסוגלים לספוג את ירידת הערך הדולרית ביחס לשקל. הרבה שחקנים גם מכניסים גידורי מטבע, שאמורים לכסות על פערי השחיקה בערך.

ופה טמון המלכוד הכי משמעותי של הסקטור. מצד אחד שירותי ההייטק הם מנוע היצוא המשמעותי ביותר של המדינה. ההייטק הוא האחראי, הכמעט בלעדי, לצמיחה המשמעותית שהמשק חווה גם בקורונה. נודה לאלי הקישוריות, הפס הרחב ועידן המחשוב הנוכחי שהביאונו עד הלום, ממדינת סטארט אפ למדינת סקייל-אפ - שאמורה, אם תמשיך באותו הכיוון, להתפתח בעתיד למדינת הקורפורט. כל שכן, הסקטור הוא מגנט לכסף בינ"ל שנשפך פה כמו מים וכולם מהללים את היוניקורנים והדקאקורנים הישראליים ששוברים שיאי גיוס כמעט בכל חודש בחודשו.

בקיצור, ענף ההייטק חייב דולר חזק, כדי להרוויח יותר על כל שירות מיוצא ולשלם פחות במשכורות שקליות ברובן. במקביל, הוא הגורם שהכי תורם להתחזקותו של השקל. חרב פיפיות שכזו, כל שנותר לאוחזים בה הוא להרוויח הגנה מחד ולהמשיך לדמם מנגד.